2020年中国工业软件行业市场调查研究及投资前景预测 聚焦应用软件领域

随着中国智能制造战略的深入推进,工业软件作为制造业数字化转型的核心支撑,正迎来前所未有的发展机遇。2020年,在新冠疫情冲击与全球经济格局重塑的背景下,中国工业软件行业展现出强大的韧性与增长潜力。本文基于市场调查数据,对工业软件中的关键子类——应用软件进行深入分析,并展望其投资前景。

一、市场现状与规模

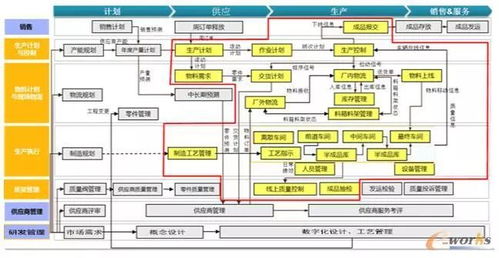

2020年,中国工业软件市场规模持续扩大,应用软件作为重要组成部分,占整体市场份额约60%。应用软件主要包括计算机辅助设计(CAD)、计算机辅助工程(CAE)、制造执行系统(MES)、产品生命周期管理(PLM)等,广泛应用于汽车、电子、航空航天、机械制造等领域。受疫情影响,远程协作和数字化生产需求激增,带动应用软件市场逆势增长,市场规模预计突破800亿元,同比增长12%。

二、驱动因素分析

- 政策支持:国家发布《智能制造发展规划》等政策,鼓励工业软件自主研发与应用,推动国产替代进程。

- 技术融合:5G、人工智能、云计算等新技术与工业软件深度融合,提升应用软件的智能化水平与用户体验。

- 企业需求:制造业企业加速数字化转型,对高效、集成的应用软件需求旺盛,尤其在柔性制造和供应链优化方面。

三、竞争格局与主要厂商

2020年,中国工业应用软件市场呈现外资与本土企业并存的格局。外资厂商如西门子、达索系统等凭借技术优势占据高端市场,而本土企业如中望软件、用友网络等通过性价比和定制化服务快速崛起。国产软件在特定领域如CAD和MES已实现突破,市场占有率逐步提升。

四、投资前景预测

中国工业应用软件投资前景广阔:

- 短期(2021-2023年):随着新基建和工业互联网建设加速,应用软件市场将保持15%以上的年复合增长率,投资机会集中于云计算化、SaaS模式转型的软件企业。

- 中长期(2024年后):在自主可控战略驱动下,国产应用软件将迎来黄金发展期,尤其在高端制造和新兴行业(如新能源汽车、生物医药)中,具备核心技术的企业有望获得高回报。

五、挑战与建议

尽管前景乐观,但行业仍面临核心技术依赖外资、人才短缺等挑战。投资者应关注拥有自主知识产权、生态整合能力强的企业,同时注意市场波动风险。建议政府加强产学研合作,企业提升创新能力,以抓住工业软件应用领域的巨大机遇。

2020年是中国工业应用软件发展的关键节点,在政策、技术与需求多重利好下,该领域已成为投资者布局智能制造的重要方向。未来,随着国产化进程加速和应用场景拓展,工业应用软件将为中国制造业升级注入强劲动力。

如若转载,请注明出处:http://www.4008215602.com/product/21.html

更新时间:2025-11-28 15:20:52